Учитывая важность рынка акций как источника долгосрочного фондирования экономики, в том числе в свете поручения Президента России о принятии мер по достижению к 2030 г. показателем капитализации фондового рынка уровня в 66% ВВП, Финансовым университетом при Правительстве Российской Федерации проведен анализ одного из ключевых аспектов решения указанной задачи – мотивации к долгосрочному инвестированию в акции с позиции рядовых инвесторов, на которых в основном и направляются стимулирующие меры.

Как следствие, определение предмета исследования, а также выбор эталонных индикаторов и периода для анализа были обусловлены ключевыми характеристиками рядового инвестора – пассивное управление (отсутствие частых сделок) и неготовность принимать повышенные риски.

Исследована экономическая привлекательность долгосрочного пассивного инвестирования в портфель, состоящий из наиболее ликвидных и надежных акций, относительно главной бенчмарки консервативных инвесторов – безрисковой ставки.

Анализируемый период определен на основе свойственного рядовому инвестору консервативного подхода, предполагающего оценку негативных последствий для портфеля при наиболее неблагоприятном развитии событий на рынке на временном горизонте, на который рядовой инвестор в принципе готов разместить средства (с учетом сроков возможного целевого или внепланового востребования средств инвестором). Фактически проведено стресс-тестирование доходности портфеля.

Длительность долгосрочного периода определена в 5 лет – по аналогии с текущим минимальным сроком инвестирования для индивидуальных инвестиционных счетов нового типа – ИИС-3.

Содержательно критерию для стресс-тестирования отвечает период последних 5 с половиной лет (20.01.2020 – 11.06.2025), характеризующийся одной из наиболее жестких временных структур рисков – за данный период рынок прошел ряд циклов снижения и последующего восстановления от воздействия системных факторов разного характера: пандемии Covid-19, геополитического фактора (санкционное давление и специальная военная операция) и ужесточения денежно-кредитной политики (ДКП).

Очевидно, что результаты за многие другие долгосрочные периоды (как пятилетние, так и более длительные) будут отличаться от результатов за рассмотренный период в силу различий во временной структуре рисков.

Анализ проведен по разным направлениям: с точки зрения периметра рынка изучено поведение как рынка в целом, так и в разрезе представленных на нем отраслей, динамика же рынка изучена не только за анализируемый период в целом, но и на отдельных его временных отрезках, характеризовавшихся воздействием разных системных факторов.

Расчеты проведены по данным ПАО «Московская биржа» и Банка России: в качестве бенчмарок рынка акций использованы индексы рынка в целом (на базе IMOEX) и представленных на нем отраслей, учитывающие реинвестирование дивидендов (индексы полной доходности «брутто»), в качестве же безрисковой ставки – срочная RUONIA, учитывающая капитализацию дохода.

Итоги исследования подвел доцент Кафедры финансовых рынков и финансового инжиниринга Финансового университета при Правительстве Российской Федерации, к.э.н. Маняхин Тимофей Викторович.

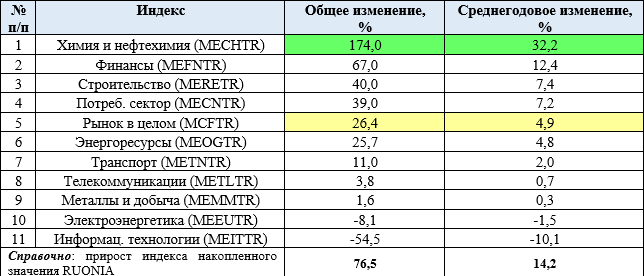

За рассматриваемый период прирост значения индекса рынка акций в целом с учетом реинвестирования дивидендов (MCFTR) составил 26,4% (среднегодовой прирост – 4,9%) при увеличении индекса накопленного значения RUONIA в размере 76,5% (среднегодовое значение – 14,2%). Среди отраслевых индексов только один превзошел, при том кратно, безрисковую ставку: индекс сектора химии и нефтехимии (MECHTR) вырос на 174% (среднегодовой прирост – 32,2%), что было вызвано, в том числе, сильным ростом мировых цен на удобрения на фоне пандемии и под воздействием геополитического фактора при сохранении устойчивого спроса на продукцию отрасли.

Изменения значений индексов рынка акций ПАО «Московская биржа» за период с 20.01.2020 по 11.06.20251, %

1 для MERETR и MEITTR расчет осуществлен от их первых значений (20.03.2020 и 25.12.2020 соответственно).

Таким образом, за рассмотренный стрессовый долгосрочный период доходность портфеля, диверсифицированного наиболее простым для рядового инвестора способом – на базе основного индекса рынка акций (IMOEX) – заметно уступила безрисковой ставке.

Вместе с тем, результаты исследования показали, что долгосрочное инвестирование в акции даже в данном стрессовом сценарии способно принести рядовому инвестору доходность, превышающую безрисковую ставку, но достижение такой доходности требует выхода за пределы общих бенчмарок, в том числе понимания общего профиля бизнеса эмитентов из различных секторов и влияющих на него факторов. Ярким примером таких возможностей является результат, показанный сектором химии и нефтехимии.

Еще больше возможностей для повышения доходности долгосрочного инвестирования в акции появляется при условии периодической ребалансировки портфеля, основанной на понимании общих закономерностей в поведении рынка (как при его снижении, так и при последующем восстановлении) под влиянием системных факторов разного характера.

С целью оценки устойчивости разных секторов рынка к негативному воздействию разных системных факторов каждому сектору был присвоен экспертный рейтинг (место относительно других секторов), основанный на значениях показателей длительности и глубины снижения сектора. При оценке потенциала роста секторов при восстановлении рынка каждому сектору был присвоен экспертный рейтинг, основанный на общей скорости его восстановления от минимума до пика в цикле.

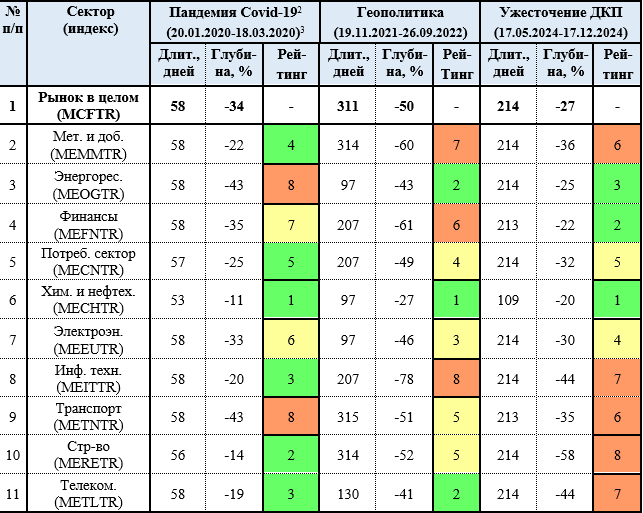

В отношении снижения рынка при реализации системных рисков результаты исследования свидетельствуют о длительном и глубоком цикле снижения как рынка в целом, так и всех его секторов во всех случаях: по разным факторам и секторам – от 2 до 10 месяцев на глубину от 11 до 78%.

Длительность и глубина снижения1 рынка акций ПАО «Московская биржа» под воздействием различных системных факторов в разрезе секторов

Примечания:

1 от начального уровня снижения рынка до минимума индекса в цикле снижения.

2 учитывая, что отраслевые индексы полной доходности информационных технологий (MEITTR) и строительства (MERETR) рассчитываются ПАО «Московская биржа» c 25.12.2020 и с 20.03.2020 (соответственно), за основу по ним в период пандемии взяты цены на инструменты Yandex clA (YNDX) и ПИК ао (PIKK) (соответственно).

3 периоды по каждому фактору указаны в отношении основного индекса (MCFTR), минимумы отраслевых индексов в отдельных случаях отличаются от него.

Масштабное снижение рынка под воздействием всех системных факторов, как отмечает Маняхин Т.В., связано не только с паникой участников рынка на фоне высокой неопределенности. Оно вызвано также действиями профессионалов, которые понимают неизбежность временной паники и распродают портфель с целью последующего его откупа по более низким ценам. Профессионалы также зарабатывают на падении рынка, открывая «короткие» позиции, способствуя тем самым еще большему снижению рынка. Дополнительное давление на рынок оказывает и специфика действия финансовых инструментов и операций, в том числе срабатывание «стоп-лоссов» и закрытие «длинных» маржинальных позиций.

Среди рассмотренных системных факторов наибольшее влияние на рынок, как по длительности воздействия, так и по глубине снижения, оказал геополитический фактор. Следующим стал фактор существенного ужесточения ДКП (поднятие ключевой ставки выше 16%). Наименьшее влияние на траекторию рынка, хотя тоже очень значительное, оказала пандемия.

Обращает на себя внимание отсутствие на рынке во всех случаях безусловных «тихих гаваней»/ «защитных секторов», вложения в которые полностью уберегли бы средства инвесторов от болезненной «просадки».

В этой связи очевидно, что закрытие позиций накануне масштабных снижений рынка и пережидание периода высокой неопределенности в низкорисковых инструментах (с доходностью, близкой к безрисковой ставке) позволило бы избежать большой потери в конечной доходности портфеля.

Также выявлено, что влияние системных факторов на разные секторы заметно различалось, в том числе в зависимости от характера фактора – лидеры по устойчивости к воздействию одного фактора оказывались аутсайдерами под воздействием других. Абсолютное лидерство сектора химии и нефтехимии во всех циклах связано с причинами, отмеченными ранее.

В целом же различное поведение секторов на рынке было обусловлено спецификой действия на экономику каждого отдельно взятого системного фактора, контекстом функционирования отрасли (в том числе уровнем цен на продукцию) и мерами поддержки со стороны государства.

В условиях пандемии Covid-19 аутсайдерами по глубине снижения стали секторы транспорта и энергоресурсов, что было связано с ограничениями на контакты людей и с падением спроса на энергоносители. Меньше всего пострадали, наряду с сектором химии и нефтехимии, сектор строительства, который поддержали внутренний спрос, государственные меры и невысокие в 2020-2021 гг. процентные ставки; сектор информационных технологий, извлекший выгоду из развития дистанционных технологий; сектор телекоммуникаций и потребительский сектор, ориентирующиеся на стабильный внутренний спрос, а также сектор металлов и добычи, в составе которого присутствуют акции золотодобытчиков («защитный актив»).

Негативному воздействию геополитического фактора больше всего подверглись секторы, в наибольшей степени затронутые санкциями – секторы информационных технологий, металлов и добычи, финансов. В меньшей степени пострадали, наряду с сектором химии и нефтехимии, сектор телекоммуникаций и частично – потребительский сектор и сектор электроэнергетики, продукция которых ориентирована преимущественно на внутренний спрос. Спрос на продукцию некоторых компаний даже вырос на фоне импортозамещения. Высокую устойчивость в период снижения рынка показал и сектор энергоресурсов на фоне высоких мировых цен и спроса на энергоносители и принятых мер по адаптации бизнеса ко внешнему давлению.

Спецификой поведения рынка в период ужесточения ДКП стало наибольшее негативное влияние ДКП на отрасли, компании из которых сильно зависят от заемных средств и обслуживания долговой нагрузки – строительство, телекоммуникации, информационные технологии, металлы и добыча. Высокие ставки, а также санкции, повлияли и на бизнес перевозчиков (сектор транспорта). Меньший негативный эффект ужесточение ДКП оказало, наряду с сектором химии и нефтехимии, на сектор финансов, который способен до определенного момента переносить повышение ставок на конечного потребителя, и сектор энергоресурсов, в целом адаптировавшийся к внешнему санкционному давлению на фоне высоких цен на продукцию.

Маняхин Т.В. отметил, что понимание специфики поведения различных секторов в период снижения рынка может помочь, например, в ситуации, когда инвестор не на столько уверен в скором начале снижения рынка, чтобы временно ликвидировать все позиции (в том числе убыточные), но вероятность негативного сценария все же высока. Минимизация возможной «просадки» в такой ситуации может быть достигнута за счет заблаговременной ребалансировки портфеля в пользу секторов, которые под воздействием соответствующего фактора должны снизиться в меньшей степени.

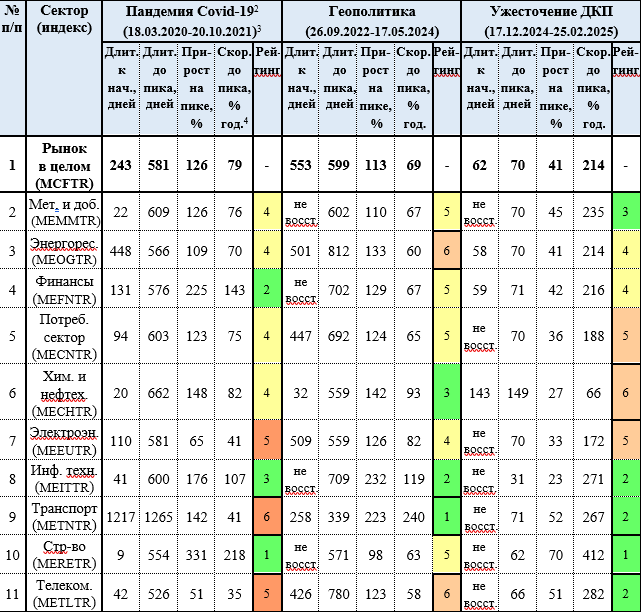

Что касается циклов восстановления рынка от негативного воздействия системных факторов, то и здесь выявлены закономерности, которые рядовой инвестор может использовать для максимизации долгосрочной доходности.

Длительность и степень восстановления1 рынка акций ПАО «Московская биржа» от негативного воздействия системных факторов в разрезе секторов

Примечания:

2 учитывая, что индексы полной доходности информационных технологий (MEITTR) и строительства (MERETR) рассчитываются ПАО «Московская биржа» c 25.12.2020 и с 20.03.2020 (соответственно), за основу по ним в период пандемии взяты цены на инструменты Yandex clA (YNDX) и ПИК ао (PIKK) (соответственно).

3 периоды по каждому фактору указаны в отношении основного индекса (MCFTR), экстремумы отраслевых индексов в отдельных случаях отличаются от него.

4 скорость восстановления индекса от минимума при снижении рынка до пика при его восстановлении. Определена по каждому фактору как «Прирост на пике, %» x 365 / «Длит. до пика, дней».

В частности, период восстановления рынка, как показали результаты исследования, можно разделить на два этапа – восстановление до уровней накануне начала снижения рынка и его восстановление до пика в цикле (фактически – уже рост).

Как следует из расчетов (показатель «Длит. к нач., дней»), на первом этапе наиболее быстрое восстановление показывают в основном те же секторы, что демонстрировали наибольшую устойчивость к снижению рынка. По мнению Маняхина Т.В., это связано с прохождением рынком периода панических настроений, а также с уже появившимся на рынке пониманием силы воздействия соответствующего фактора на экономику (с учетом мер государства), в том числе того, какие секторы/ эмитенты наименее подвержены его негативному воздействию. Но неопределенность на рынке все еще высока для того, чтобы принимать более высокие риски.

На втором этапе, после преодоления экономикой первопричин кризисных явлений и (или) ее практически полной адаптации к новым условиям функционирования, ориентация бизнеса на стабильный внутренний спрос и регулярная выплата дивидендов на уровне, близком к безрисковой ставке, уже не входят в круг инвестиционных приоритетов участников рынка. Инвестиции на рынке тяготеют (с учетом специфики системного фактора) к «цикличному» бизнесу, извлекающему выгоду от расширения экономической активности.

Расчеты показали, что «цикличные» секторы (в том числе строительство, информационные технологии, финансы) начинают расти с опережающей, относительно многих других секторов, скоростью (показатель «Скор. до пика, % год.»). Наибольшей скоростью восстановления также характеризуются секторы, которые больше всего пострадали от воздействия системного фактора.

Исключениями из правила являются ситуации, когда на бизнесе определенных секторов сильно сказалось (в ту или иную сторону) изменение рыночной конъюнктуры и (или) продолжила оказывать влияние специфика системного фактора. Например, лидерство сектора транспорта при восстановлении рынка от воздействия геополитического фактора стало возможным в условиях улучшения финансовых результатов крупных эмитентов, занимающихся морскими перевозками и обслуживанием портов, на фоне роста объемов перевозок и цен на продукцию (услуги).

Обращает на себя внимание тот факт, что при общем восстановлении рынка акций доходность инвестиций практически во все отраслевые секторы (от минимумов индексов в каждом из циклов снижения до их пиков при восстановлении) в разы превышает безрисковую ставку, в том числе в части секторов, которые не восстановились к уровням до начала снижения.

От долгосрочного рядового инвестора не требуется угадывать дно рынка, что в большинстве случаев не под силу даже профессионалам, достаточно не пропустить начальную фазу восстановления рынка.

Критическое значение для успешного долгосрочного инвестирования на рынке акций России, как показало исследование, приобретает уровень финансовой грамотности инвестора, в частности владение основами фундаментального анализа на макро- и микроуровнях, понимание ключевых взаимосвязей на рынке, а также различий в профиле бизнеса эмитентов из различных секторов экономики.

Такие базовые знания и навыки, наряду с небольшими ежедневными затратами времени на анализ ситуации на рынке, значительно повышают потенциал доходности долгосрочного инвестирования в акции даже при стрессовом сценарии развития событий на рынке.

Маняхин Тимофей Викторович

Доцент Кафедры финансовых рынков и финансового инжиниринга Финансового университета при Правительстве Российской Федерации