Современной российской экономике требуется эффективный механизм стимулирования инвестиционной деятельности. В период с 2020 по 2025 гг. в связи с ограничениями, вызванными сначала распространением пандемии, а затем – проведением специальной военной операции и внешнеэкономическими санкциями, государство уже реализовало ряд мер поддержки бизнеса. В числе действующих инструментов бюджетные гранты и софинансирование, субсидированные процентные ставки, налоговые преференции, государственно-частное партнерство, особые экономические зоны (ОЭЗ), территории опережающего развития и многие другие.

При осуществлении инвестиций хозяйствующие субъекты изучают множество факторов, способных оказать воздействие на эффективность инвестиционного проекта, в числе которых ключевым является уровень налоговой нагрузки. Поэтому в современных условиях одним из основных направлений стимулирования инвестиций является развитие налоговых инструментов поддержки: налоговых льгот и преференций, которые позволяют не только снизить уровень налоговой нагрузки на бизнес, но и способствуют рациональному финансированию инвестиций.

Как уточняет доцент кафедры налогов и налогового администрирования, ведущий научный сотрудник Института исследований социально-экономических трансформаций и финансовой политики Финансового университета, к.э.н. Марина Владимировна Пьянова, для расширения инвестиционной активности самыми эффективными льготами считаются те, которые способствуют снижению налогов, формирующих наибольшую налоговую нагрузку, а именно – налога на прибыль организаций, НДС и налога на имущество организаций.

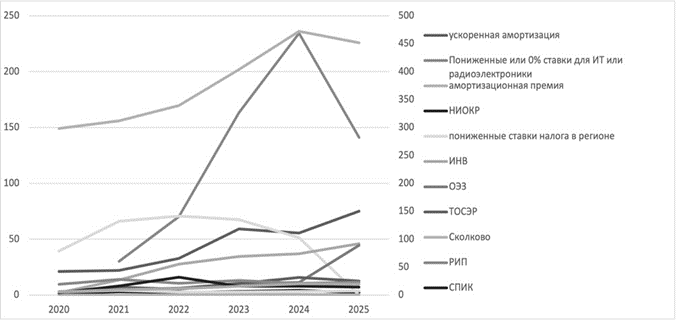

Рис. 1. Динамика инвестиционных льгот по налогу на прибыль организаций, млрд. руб.

По данным рисунка 1, наибольший интерес для инвесторов за период 2020-2025 гг. представлял инвестиционный налоговый вычет (ИНВ) – объем предоставленных льгот увеличился с 4,3 млрд. руб. до 92,2 млрд. руб., то есть больше, чем в 21 раз. Востребованными были также льготы для резидентов ОЭЗ и субъектов в сфере ИТ, применяющих пониженные ставки, их объемы увеличились соответственно в 15 и 8 раз. Существенно увеличилась – в 3-4 раза – величина предоставляемых льгот для резидентов ИНТЦ, «Сколково», СЭЗ, Свободного порта Владивосток, участников СПИК, а также в виде механизма ускоренной амортизации. Остальные разновидности инвестиционных льгот продемонстрировали умеренный прирост.

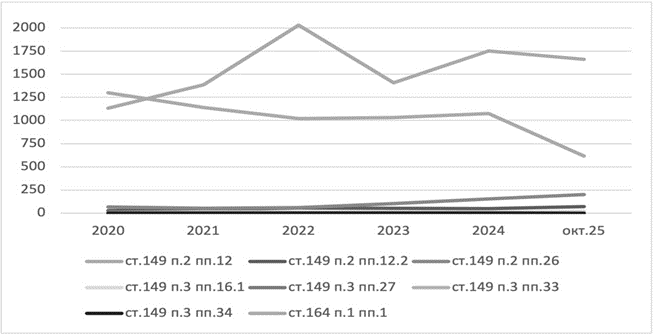

Рис. 2. Динамика инвестиционных льгот по НДС, млрд. руб.

Динамика объемов инвестиционных льгот по НДС на рис. 2 показывает, что наибольший интерес для инвесторов за период 2020-2025 гг. представляла, в абсолютном выражении, «нулевая» налоговая ставки (ст.164 п.1 пп.1) – объем предоставленных льгот увеличился с 1132,8 млрд. руб. до 1662,1 млрд. руб.

Востребованными были также льготы для субъектов, реализующих исключительные права на ЭВМ и базы данных (ст.149 п.2 пп.26), их объемы увеличились троекратно, и в абсолютном выражении составляли в 2020 г. 65,9 млрд. руб., в 2025 г. - 199,5 млрд. руб.

Существенно увеличилась – в 2,63 раза – величина предоставляемых льгот для субъектов, выполняющих НИОКР и технологические работы, относящихся к созданию или усовершенствованию продукции и технологий (ст.149 п.3 пп.16.1). В абсолютном выражении их объемы составляли 7,1 млрд. руб. в 2020 г. и 18,7 млрд. руб. в 2025 г.

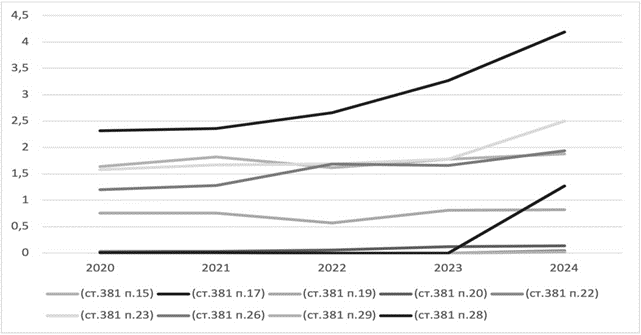

Рис. 3. Динамика инвестиционных льгот по налогу на имущество организаций, млрд. руб.

По налогу на имущество организаций (рис. 3) наибольший прирост показали льготы участников «Сколково» - в 4,67 раз за период 2020-2024 гг., от 0,03 млрд. руб. до 0,14 млрд. руб. Востребованными были также льготы для резидентов ОЭЗ, их объемы увеличились в 1,8 раза, и в абсолютном выражении составляли в 2020 г. 2,32 млрд. руб., в 2024 г. – 4,19 млрд. руб.

В 1,67 раза выросла величина предоставляемых льгот для судостроительных организаций-резидентов ОЭЗ. В абсолютном выражении их объемы были незначительны и составляли 0,03 млрд. руб. в 2020 г. и 0,05 млрд. руб. в 2024 г. Прирост в 1,62 раза показали льготы для участников СЭЗ в Республике Крым и г. Севастополе, от 1,2 млрд. руб. в 2020 г. до 1,94 млрд. руб. в 2024 г.

Несмотря на наличие широкого круга налоговых инструментов, их влияние на инвестиционную активность бизнеса в России можно считать ограниченным: прирост инвестиций в основной капитал опережает прирост выпадающих доходов бюджета в связи с представлением инвестиционных льгот; при этом показатели состояния основных фондов практически не меняются и свидетельствуют о низком уровне их обновления. Большинство авторов связывают недостаточную эффективность инвестиционных налоговых расходов государства с рядом системных проблем:

-

высокие барьеры доступа к льготам. Получение большинства преференций имеет сложный административный регламент: представление значительного пакета документов и соответствие строгим критериям. Избыточные требования делают многие стимулы недоступными для малого и среднего предпринимательства, которое не обладает достаточными ресурсами для их выполнения;

-

часть действующих налоговых инструментов, например, амортизационная премия или повышенные коэффициенты к расходам налогоплательщика, ориентированы на процесс осуществления инвестиций. Такой подход направлен на «освоение» инвестиционных бюджетов, в отличие от ряда зарубежных практик, в которых поощряется результат, например, доход от реализации инновационной продукции, экспорта высокотехнологичных товаров, а не сырья;

-

существующая система инвестиционных льгот не содержит стимулов, которые бы целенаправленно поощряли производственные компании к заказу исследований в университетах и научных учреждениях или к совместным разработкам. Общий коэффициент для расходов на НИОКР не дифференцирован и не создает дополнительной мотивации для «открытых инноваций».

- унифицировать условия для субъектов, применяющих ИНВ, для устранения проблемы «чрезмерных требований». Для этого дополнить статью 286.1 НК РФ перечнем показателей и условий для потенциальных получателей ИНВ;

- в целях сотрудничества и кооперации бизнеса и науки рассматривается целесообразность применения дифференцированного коэффициента к расходам на «открытые инновации». Ключевым элементом является дифференциация коэффициента кредита в зависимости от формата проведения НИОКР: самостоятельно, с привлечением подрядчика или в кооперации с научными учреждениями;

- п.17 и п. 22 ст. 381 НК РФ установлено освобождение от налогообложения в отношении имущества, используемого в рамках соглашения и расположенного на территории ОЭЗ в течение 10-летнего периода. В целях исключения повторного применения льготы разными субъектами в отношении одного объекта имущества считаем возможным дополнить п. 18 ст. 381 текстом следующего содержания: «при условии, что указанное имущество ранее не учитывалось на балансе другой организации-резидента особой экономической зоны».