Тенденции налогового потенциала экономических индикаторов 2025

В условиях сложной геополитической ситуации государству необходимо увеличивать расходы консолидированного бюджета страны, в целях сохранения государственного суверенитета, национальной безопасности и поддержки достойного уровня жизни граждан страны. Данное обстоятельство обуславливает необходимость наращения доходных статей бюджета для обеспечения государственных нужд, в том числе за счет налогового потенциала и резервов хозяйствующих субъектов в отраслях и сегментах народного хозяйства экономики. Анализируя сложившуюся ситуацию, в текущем году, Валерий Иванович Хоружий, доктор экономических наук, профессор кафедры налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации отмечает, что налоговый потенциал экономики демонстрирует положительную тенденцию роста экономических индикаторов поступлений в бюджетную систему Российской Федерации, которые увеличились на два триллиона рублей за семь месяцев текущего года.

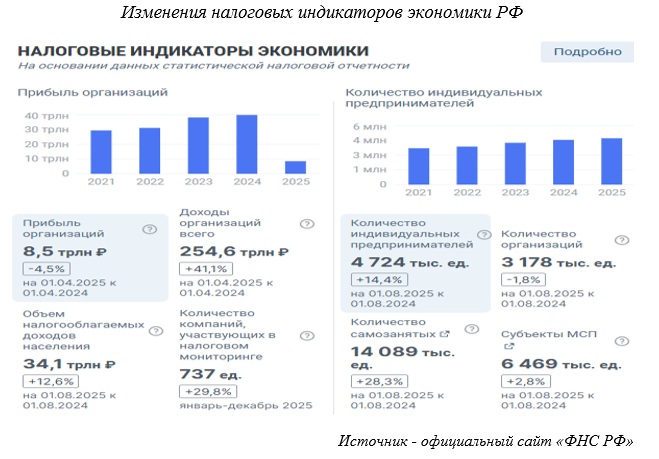

За семь месяцев текущего года экономика государства получила следующие налоговые индикаторы:

-

прибыль организаций составила – 8,5 трлн. рублей (прирост – 4,5%);

-

доходы организаций в первом квартале превысили аналогичный период предыдущего года и составили 254,6 трлн. рублей (прирост +41,1%);

- объем налогооблагаемых доходов населения составил 34,1 трлн. рублей (прирост + 12,6%).

Драйвером роста послужило увеличение фонда оплаты труда порядка 15% по статистическим данным Росстата за семь месяцев 2025 года и структурное изменение по ставкам налога на доходы физических лиц с 1 января 2025 года.

Также Валерий Иванович Хоружий, доктор экономических наук, профессор кафедры налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации, считает, что существенный вклад в поступления налоговых и иных обязательных платежей в бюджетную систему Российской Федерации в 2025 году внес прирост малого и среднего бизнеса за счет увеличения зарегистрированных индивидуальных предпринимателей в объеме 4724 тыс. ед. (прирост +14,4%).

Прирост числа индивидуальных предпринимателей в текущем году обусловлен несколькими факторами, среди которых:

-

развитие цифровых сервисов и маркетплейсов. Они позволяют запустить бизнес буквально за несколько дней, что сделало предпринимательство более доступным для граждан;

-

увеличение доходов населения. Это приводит к развитию сферы услуг, а также активному вовлечению в предпринимательство благодаря специальным курсам;

-

меры государственной поддержки. Действующие программы субсидирования, налоговые льготы и облегчённые процедуры регистрации делают открытие собственного бизнеса доступным для широкого круга граждан;

-

уход иностранных компаний с российского рынка. Это привело к образованию новых ниш, которые активно заполняют отечественные предприниматели;

-

упрощённая форма ведения предпринимательской деятельности. Она обеспечивается за счёт специальных налоговых режимов и сокращённой отчётности для ИП, более простого процесса закрытия и открытия бизнеса.

Высокий темп активности показал прирост количества регистрации самозанятых. Этот показатель вырос до 14089 тыс. ед. (прирост +28,3%).

Прирост числа самозанятых в текущем периоде 2025 года обусловлен несколькими факторами:

-

рост финансовой грамотности населения. Самозанятость считают одним из доступных способов начать свой бизнес;

-

спрос на отечественные товары и услуги. Самозанятые стали востребованными подрядчиками в ряде отраслей — от маркетинга и IT до курьерской доставки и обучения;

-

упрощённая процедура оформления. Регистрация в качестве самозанятого не требует административных барьеров, проверок и отчётности;

-

поддержка от государства. Правительство предоставляет самозанятым различные льготы и преференции, например систему добровольного страхования на случай временной нетрудоспособности, льготное кредитование, имущественную поддержку;

-

политика по сокращению теневой занятости. Официальный статус самозанятого позволяет самостоятельно формировать пенсионные накопления, получать доступ к льготному финансированию бизнеса и получать прочие преимущества;

-

удобство такого статуса. Часто граждане используют режим самозанятого в качестве подработки к основной занятости.

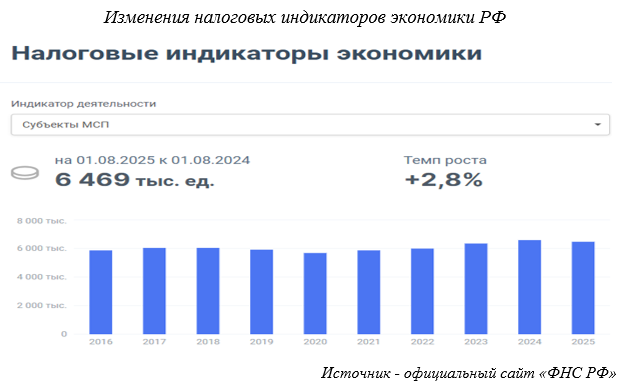

Рекордный показатель по итогам восьми месяцев текущего года составила численность малых и средних предприятий в Российской Федерации, которая составила 6469 тыс. ед. (прирост + 2,8%).

На темпе роста малого и среднего предпринимательства сказалось расширение линейки льготных программ для бизнеса, в том числе поддержка высокотехнологичных компаний, предприятий станкостроения и робототехники, туризма и лёгкой промышленности, реализации ресурсо- наукоемких проектов, в том числе в разработке и создании беспилотных летательных аппаратов, реализации космических программ, а также резидентов особых экономических зон и моногородов, доступность финансирование для бизнеса, что является важной составляющей в условиях, высокой ключевой ставке.

Необходимо отметить существенный рост налогоплательщиков, присоединившихся к национальной системе налогового мониторинга разработанной Федеральной налоговой службой, которая призвана обеспечивать особый вид налогового контроля на добровольной основе для налогоплательщика. Данная форма взаимодействия налогоплательщика как крупного, так и среднего бизнеса с ФНС предполагает автоматический обмен информацией бухгалтерского и налогового учета, что существенно повышает контроль за достоверным исчислением и уплатой налогов и налогоплательщик в лице налогового органа фактически получает бесплатного аудитора в части требований ст. 105.26 Налогового кодекса.

Таким образом количество компаний участвующих в налоговом мониторинге за семь месяцев 2025 года составило 737 ед. (прирост + 29,8%).

Итоги тенденций развития налоговых индикаторов экономики текущего года демонстрируют устойчивый прирост по сравнению с предыдущим периодом, что говорит о высокой эффективности действующей налоговой системе государства в условиях мобилизационной экономической ситуации, внутренних резервах налогового мониторинга, устойчивости бюджетного потенциала Российской Федерации.