Маркетплейсы стали неотъемлемой частью повседневной жизни многих россиян и жителей других стран благодаря удобству выбора, разнообразию предложений и возможности быстрого оформления заказов прямо из дома. Такие платформы предоставляют широкий ассортимент товаров — от продуктов питания до электроники и мебели, объединяя продавцов и покупателей на единой площадке. Их функции разнообразны, что приводит к возникновению различных обязательств, в том числе в рамках налоговых правоотношений. С 2024 года пять крупнейших платформ (Wildberries, Ozon, Яндекс.Маркет и др.) в рамках пилотного проекта начали обмен данными с налоговыми органами с целью выявления схем незаконной налоговой оптимизации с использованием дробления бизнеса. Таким образом, частично маркетплейсам передаются административные и информационные функции. Платформы передают сведения об оборотах конкретных компаний, выкупах, возвратах, объемах продаж, которые налоговые органы связывают с задекларированными данными. Вместе с тем, расширение функционала маркетплейсов, не решает ряда проблем с их собственными налоговыми рисками, связанными с отсутствием определенности в функциональной роли.

Как отмечает д.э.н., профессор Кафедры налогов и налогового администрирования Финансового университета Тихонова Анна Витальевна, сегодня в правовом регулировании роли маркетплейсов в налоговой сфере существует некоторая неопределенность. «Это затрудняет как выполнение маркетплейсами своих обязанностей, так и реализацию налогового контроля со стороны налоговых органов. Сегодня маркетплейсы выполняют сразу несколько функций – они не просто обеспечивают цифровую витрину, но зачастую участвуют в расчетах между продавцом и покупателем, оказывают логистические и складские услуги, а также обслуживают сделки. На настоящий момент в налоговом законодательстве отсутствует специальная норма, которая бы закрепляла, в каких случаях цифровая платформа (маркетплейс) считается налоговым агентом, посредником, комиссионером или продавцом. Возможно, подобная специальная норма и не нужна (это в большей степени юридическая прерогатива), но в таком случае, нужны изменения в отдельные статьи Налогового кодекса», – разъяснила Анна Тихонова.

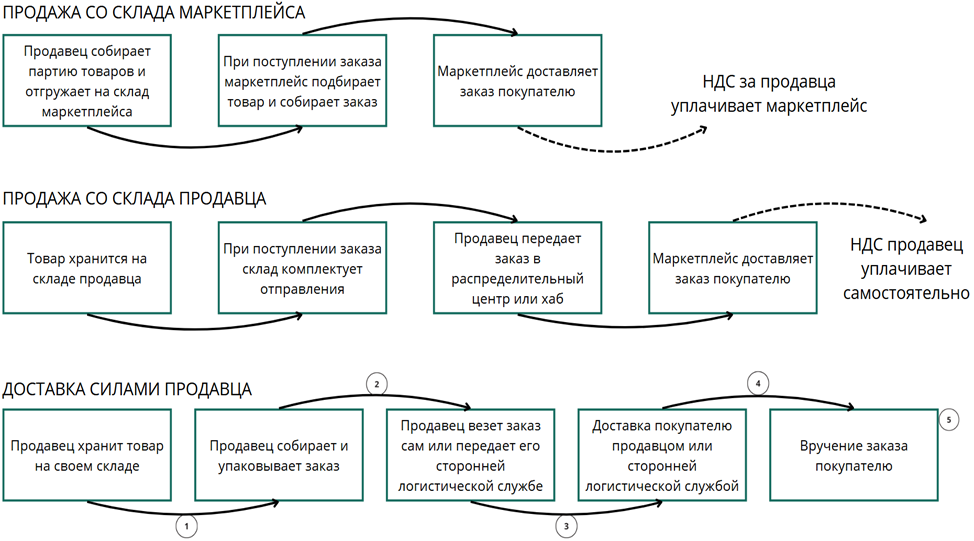

В зависимости от модели работы маркетплейс может выступать налоговым агентом, являясь посредником между продавцом и покупателем, или быть самостоятельным налогоплательщиком, фактически оказывающим услуги. Этот аспект имеет важное значение, в частности, для исчисления НДС. Кроме того, маркетплейсы участвуют в механизме расчетов между покупателями и поставщиками. Налоговые обязанности маркетплейсов в данном случае будут зависеть от того, каким образом выстраивается взаимодействие с ним (рисунок 1).

Рисунок 1 – Примеры моделей взаимодействия продавцов с маркетплейсами

«Отсутствие четкого разграничения функций маркетплейса, с юридической точки зрения, приводит к риску неоднородного применения налогового законодательства: одни платформы удерживают НДС с продавцов, другие — нет; одни передают сведения в ФНС, другие этого не делают. Приведу конкретный пример. Допустим, маркетплейс оказывает электронные услуги российским покупателям не напрямую, а только предоставляет платформу для взаимодействия продавцов и покупателей. Обязан ли он выполнять обязанности налогового агента по статье 174.2 НК РФ? Однозначного ответа на этот вопрос нет», - отмечает к.э.н., доцент Кафедры налогов и налогового администрирования Финансового университета Пьянова Марина Владимировна.

«Для развития цифрового администрирования принципиально важно, чтобы такие обязанности были однозначно закреплены в Налоговом кодексе Российской Федерации. Сегодня аналогичный порядок закреплен в отношении агентов или операторов электронных площадок при продаже маркированных товаров. В частности, установлено три схемы работы с маркетплейсами – FBO (маркетплейс представляет только витрину), FBS (маркетплейс является агентом, принимающим оплату), DBS (маркетплейс – полноценный участник торговли) в зависимости от группы товаров. Аналогичное упорядочение функциональной роли маркетплейсов в целях налогообложения позволило бы существенно снизить налоговые риски маркетплейсов и государства», – дополняет Анна Тихонова.