С 1 января 2026 года в Налоговый кодекс РФ вступает в силу ряд существенных изменений (Федеральный Закон № 425‑ФЗ). Необходимость налоговой реформы обусловлена комплексом макроэкономических и бюджетных вызовов, ключевыми причинами которых является:

1. Покрытие бюджетного дефицита:

повышение НДС с 20 % до 22 % и расширение круга плательщиков (в т. ч. для УСН) призвано принести в бюджет до 1,7 трлн руб. дополнительных поступлений;

2. Борьба с «дроблением» бизнеса:

Многие компании искусственно делили бизнес на мелкие юрлица/ИП, чтобы оставаться в льготных режимах (УСН, ПСН) и избегать НДС.

3. Выравнивание налоговой нагрузки:

Ранее малый бизнес имел существенные льготы (освобождение от НДС, пониженные страховые взносы), что создавало дисбаланс с крупным бизнесом;

4. Стимулирование прозрачности и цифровизации:

Введение единого налогового счёта (ЕНС) и автоматизация зачётов платежей требуют: более строгого учёта доходов/расходов; своевременной подачи деклараций; работы с электронными счетами‑фактурами;

5. Адаптация к изменениям внешней среды:

Санкционное давление и переориентация торговых потоков требуют:

увеличения доходов для поддержки импортозамещения; стимулирования внутреннего производства (например, льготы для российского ПО и высокотехнологичного оборудования);

6. Долгосрочная устойчивость налоговой системы

Реформа закладывает основы для плавного перехода к новым реалиям:

поэтапное снижение лимитов по НДС и ПСН даёт бизнесу время на адаптацию; введение технологических сборов (с 1 сентября 2026 года) направлено на финансирование инноваций; уточнение правил по туристическому налогу и акцизам повышает предсказуемость для отраслей.

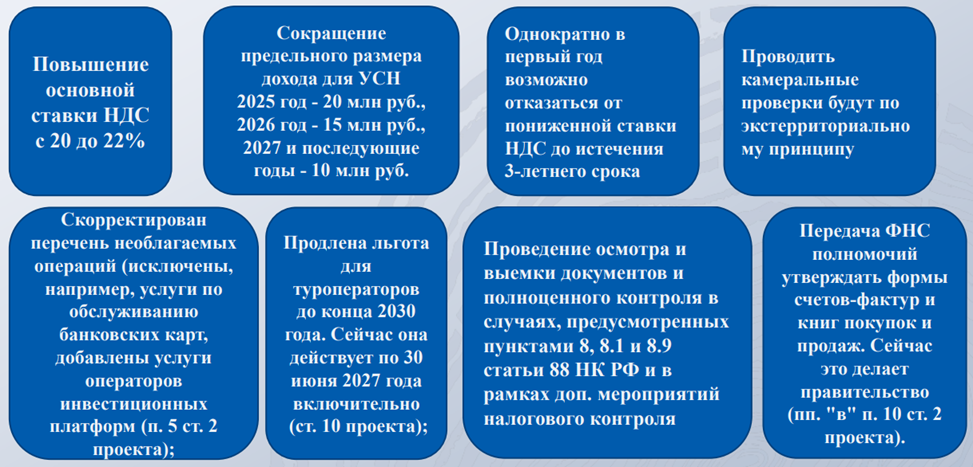

Изменения Федерального закона от 28.11.2025 № 425-ФЗ в части первой и второй Налогового Кодекса Российской Федерации представлены на рисунке 1.

Рис. 1-Изменения Федерального закона от 28.11.2025 № 425-ФЗ

Источник официальный сайт ФНС

Как отмечает Хоружий Валерий Иванович, профессор кафедры налогов и налогового администрирования Финансового университета при Правительстве Российской Федерации, повышение основной ставки НДС с 20 % до 22 % с 1 января 2026 года вызвано комплексом бюджетных и системных причин вызванных: бюджетной необходимостью покрытия дефицита и финансированием стратегических расходов; эффективностью сборов для целей контроля за уплатой налога; борьбой с незаконной оптимизацией и ограничением незаконных схем дробления бизнеса; социальная защитой налогоплательщиков через сохранение льготных ставок для ключевых товаров.

Изменения ставок по НДС коснулось следующих параметров налога:

• основная ставка НДС увеличивается с 20% до 22% (пп. "в" п. 8 ст. 2 Федерального закона от 28.11.2025 N 425-ФЗ);

• поднимается с 16,67% до 18,03% расчетная ставка НДС, применяемая при реализации предприятия в целом как имущественного комплекса (п. 7 ст. 2 Федерального закона от 28.11.2025 N 425-ФЗ);

• увеличивается с 16,67% до 18,03% расчетная ставка НДС, применяемая иностранными лицами - налоговыми агентами по "налогу на Google" (пп. "б" п. 14 ст. 2 Федерального закона от 28.11.2025 N 425-ФЗ);

• возрастает с 16,67% до 18,03% расчетная ставка НДС, применяемая иностранными организациями, состоящими на налоговом учете в связи с продажей физлицам через маркетплейсы товаров из стран ЕАЭС, местом реализации которых признается РФ (пп. "б" п. 15 ст. 2 Федерального закона от 28.11.2025 N 425-ФЗ);

• вводится нулевая ставка НДС для операций по реализации руды, концентратов и других промышленных продуктов, содержащих драгметаллы. Она применяется, когда их реализуют налогоплательщики, которые добывают драгметаллы, аффинажным организациям, имеющим право осуществлять аффинаж драгметаллов, для аффинажа (пп. "а" п. 8 ст. 2 Федерального закона от 28.11.2025 N 425-ФЗ). Одновременно с введением этой ставки отменяют освобождение от НДС по таким операциям;

• пониженная ставка 10% не применяется при реализации молоко-содержащих продуктов с заменителем молочного жира, спредов и сливочно-растительных топленых смесей. Эти продукты облагаются по общей ставке (пп. "б" п. 8 ст. 2 Федерального закона от 28.11.2025 N 425-ФЗ).

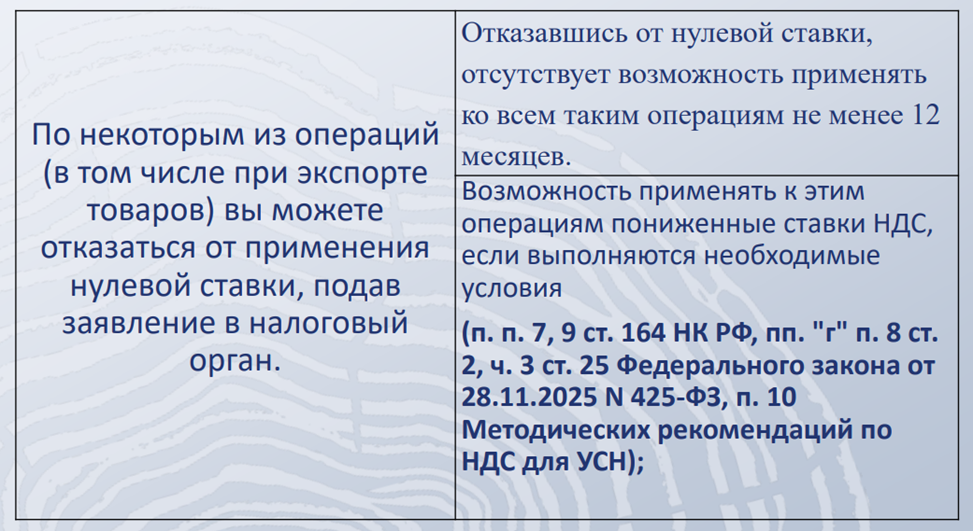

В 2026 году ставка НДС 0 % сохраняется в прежнем объёме — её применение не сокращается и не пересматривается. Это прямо подтверждено в рамках налоговой реформы (Закон № 425‑ФЗ), и представлено на рисунке 2.

Рис. 2-Ставка 0 процентов в 2026 году

Источник разработка автора

В 2026 году: ставка 0 % сохраняется в полном объёме для всех предусмотренных НК РФ операций; не вводятся новые ограничения на её применение; порядок подтверждения и возмещения остаётся прежним.

Это позволяет бизнесу, занятому в экспортных и международных перевозках, продолжать пользоваться льготой без дополнительных рисков.

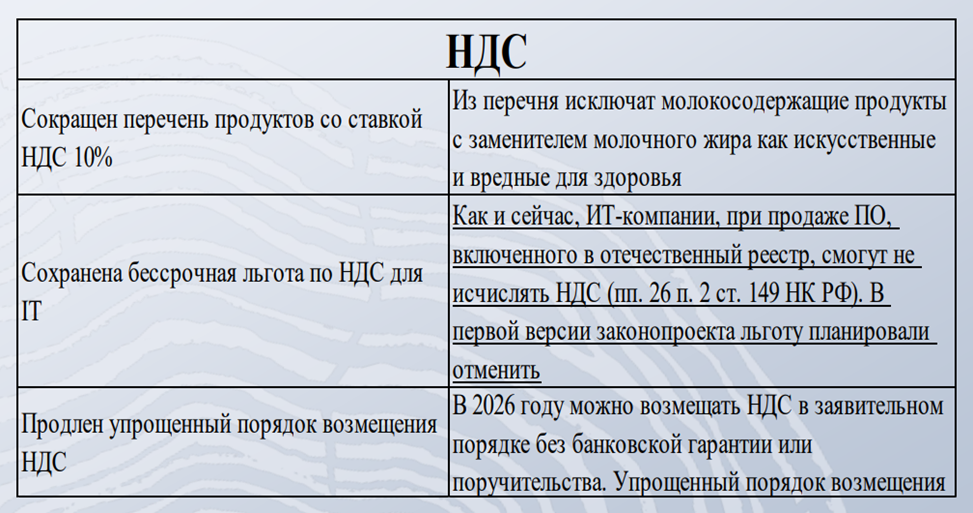

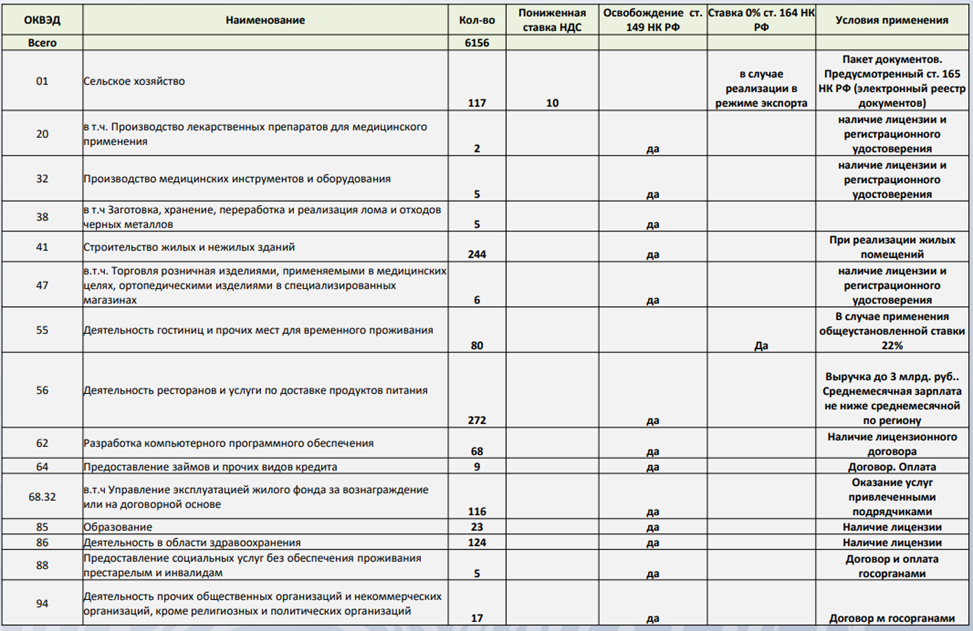

Так же изменения законодательства коснулись перечня продуктов налогооблагаемых по ставке 10% и продления упрощенного порядка возмещения НДС, которые изображены на рисунке 3 и 3.1.

Рис.3-Изменения законодательства

Источник официальный сайт ФНС

Рис. 3.1-Пониженные ставки и освобождение по НДС согласно ОКВЭД

Источник официальный сайт ФНС

В 2026 году обложение НДС операций с цифровыми правами (в т. ч. утилитарными цифровыми правами, цифровыми финансовыми активами) регулируется обновлёнными нормами НК РФ (внесены Законом № 425‑ФЗ) и правилами, которые включают в себя:

1. Освобождение от НДС;

2. Облагаемые операции;

3. Особенности формирования налоговой базы;

4. Вычеты по НДС;

5. Документальное оформление;

6. Особые случаи.

Безвозмездная передача цифровых прав может облагаться НДС, если не подпадает под исключения (например, передача медицинским НКО или госорганам в целях борьбы с COVID‑19 — не облагается, см. ст. 170 НК РФ). Операции с цифровыми правами в рамках ЕАЭС подлежат налогообложению по правилам ст. 147–148 НК РФ (место реализации определяется по особым критериям) и изображены на рисунке 4.Рис.4-Налогообложение НДС операций с цифровыми правами

Источник официальный сайт ФНС

Ключевыми изменениями 2026 года в части операций с цифровыми правами явилось: расширение освобождения от НДС для операторов инвестиционных платформ и услуг, связанных с утилитарными цифровыми правами; сохранение общих ставок (10 %, 20 %, 22 %) для операций, не подпадающих под льготы; введение порядка формирования налоговой базы по операциям с утилитарными цифровыми правами; уточнения условия вычетов по «входному» НДС для облагаемых операций; усиления контроля за документальным подтверждением льгот (раздельный учёт, хранение договоров и первичных документов).

Налогоплательщикам, работающим с цифровыми правами, следует: проверить соответствие хозяйственных операций перечню освобождённых услуг (ст. 149 НК РФ); наладить раздельный учёт облагаемых и льготируемых операций; своевременно оформлять счета‑фактуры и хранить подтверждающие документы, заключил Валерий Иванович Хоружий, профессор кафедры налогов и налогового администрирования Финансового университета при Правительстве Российской Федерации.