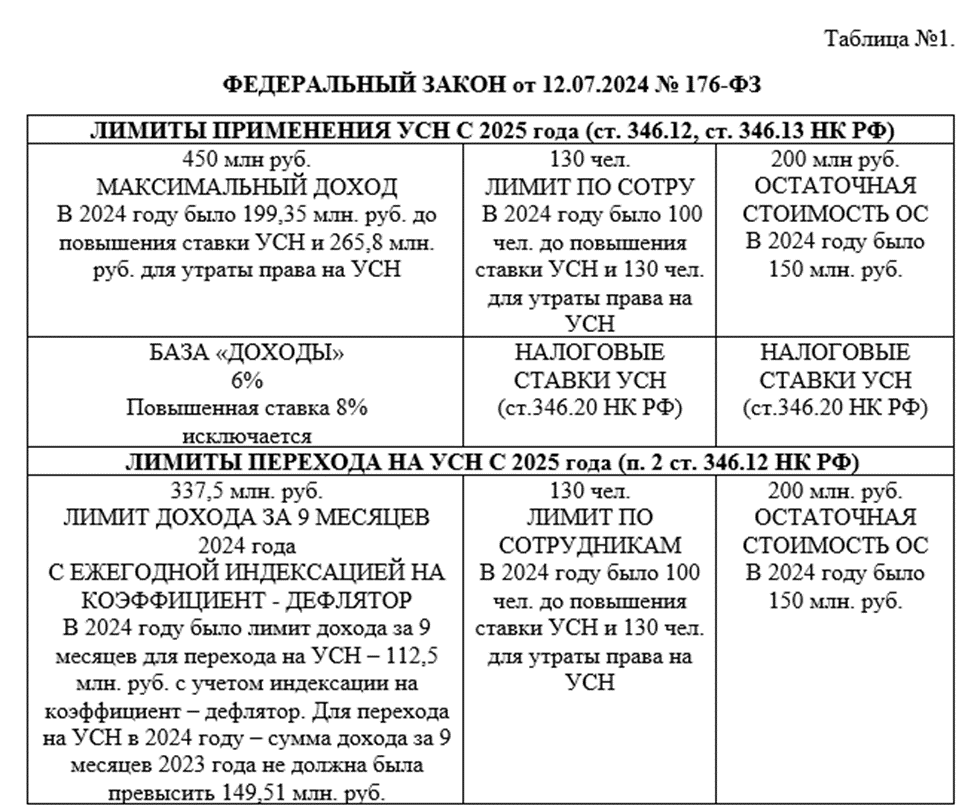

Доктор экономических наук, профессор кафедры налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации Валерий Иванович Хоружий считает, что экономика нашего государства объективно перешла на новый этап своего развития на фоне введения беспрецедентных санкций со стороны коллективного Запада, что в свою очередь требует мобилизации ресурсов в том числе через совершенствование налоговой системы государства. Трансформация законодательства коснулась и льготных режимов налогообложения. С первого января 2025 года налоговое законодательство получило изменения в части упрощенной системы налогообложения по предельным лимитам для налогоплательщиков при переходе на льготный режим с базового порога доходов 112,5 млн. руб. до 337,5 млн. руб., что касается предельной численности сотрудников привлеченных налогоплательщиком, то максимальная величина возросла до 130 человек, вместо 100 человек до 2025 г. Так же была изменена предельная величина общего годового дохода налогоплательщика до 450 млн. руб., а предельная остаточная стоимость основных средств хозяйствующих субъектов увеличена до 200 млн. руб. вместо 150 млн. руб., (принято ФЗ от 12.07.2024 г. №176) сравнительный анализ приведен в таблице №1.

Таким образом в текущем году упрощённая система налогообложения претерпела серьезную трансформацию и главное ее изменение — это снижение лимитов доходов налогоплательщика. Если раньше лимит доходов за календарный год по упрощенной системе налогообложения составлял 265 млн. руб. (в 2024 г.) то с начала текущего года превышение доходов налогоплательщика с выше 60 млн. руб. обязывает его исчислять и уплачивать налог на добавленную стоимость. Тем самым, Правительство сократило предельные лимиты по упрощенной системе налогообложения почти на треть от их действующих величин до начала текущего года.

Также налогоплательщики на УСН с годовым доходом более 60 млн. руб. обязаны платить налог на добавленную стоимость (НДС). А по прогнозам на 2026 г. эта величина планируется на уровне 30 млн. руб.

Что это означает для налогоплательщика?

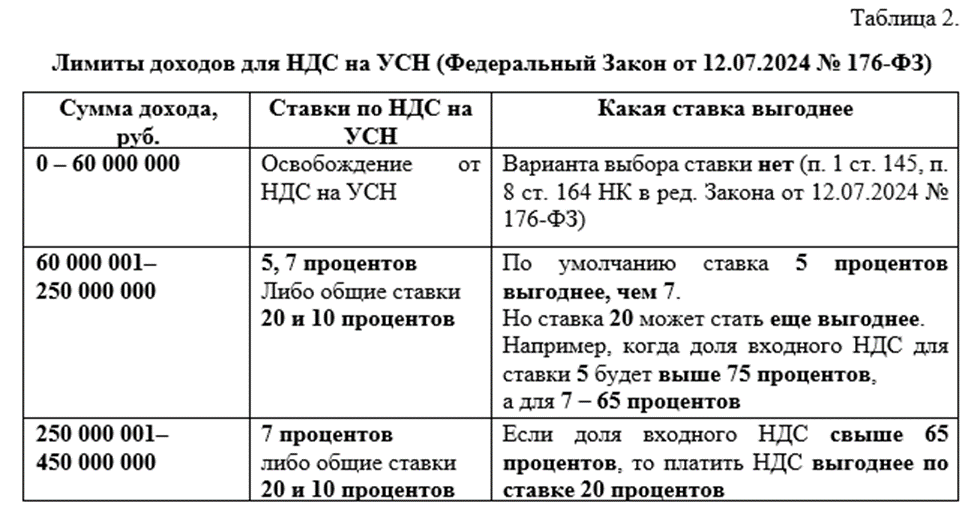

Это означат то, что после достижения этого предельного лимита налогоплательщики, применяющие упрощенную систему налогообложения обязаны исчислять и уплачивать налог на добавленную стоимость по ставке 20%. Законодатель предоставил налогоплательщику возможность выбора исчисления и уплаты налога на добавленную стоимость как по ставке в 20 % с применением вычетов по налогу и уплате данного налога по ставкам 5% либо 7% без права применения вычета налога по расходам у поставщиков товаров, работ и услуг, применяющих общий режим налогообложения. Причем при годовом доходе до 250 млн. руб. ставка налога составляет – 5%, а при доходе до 450 млн. руб. ставка по налогу применяется 7%, сравнительный анализ изменений представлен в таблице №2.

Изменения в налоговом законодательстве по упрощенной системе налогообложения привели к снижению (без НДС) порога более чем на треть 60 млн. руб. при росте налоговой нагрузки как минимум на 5% (или до 7%) в 2025 г. Так же внесены изменения по включению в расходы налогоплательщиков применяющих упрощенную систему налогообложения в части туристического налога, с объектом налогообложения «доходы минус расходы». Такие расходы не будут включаться в налогооблагаемую базу. Следующие изменения касаются повышенных ставок 8% и 20%, для объектов «доходы» и «доходы минус расходы» соответственно. Данные ставки отменены и сохраняются ставки 6% и 15% соответственно. Так же, если налогоплательщик превышает предельный лимит дохода применяя упрощённую систему налогообложения, он теряет право работы на льготном режиме и обязан перейти на общий режим налогообложения в том же календарном периоде с первого числа месяца.

Таким образом будут достигнуты ключевые приоритеты бюджетной политики государства на трехлетний период 2025-2026-2027 гг., что позволит выполнить в том числе и социальные программы перед обществом, обеспечить потребности бюджета и достигнуть национальных целей развития экономики, определенных президентом Российской Федерации.