Отчет по итогам круглого стола «Ускорить рост или смягчить рецессию: стратегические возможности учетно-аналитических и контрольных инструментов в условиях цифровой экономики»

В рамках VI Международного форума Финансового университета «Рост или рецессия: к чему готовиться?» Департаментом учета анализа и аудита Финансового университета совместно с Департаментом обработки отчетности Банка России и Департаментом регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Министерства финансов Российской Федерации 27 ноября 2019 г. проведен круглый стол «Ускорить рост или смягчить рецессию: стратегические возможности учетно-аналитических и контрольных инструментов в условиях цифровой экономики».

Модераторами круглого стола выступили руководители указанных департаментов Булыга Роман Петрович, Короп Станислав Викторович и Шнейдман Леонид Зиновьевич.

Круглый стол прошел в формате открытой дискуссии по заявленной проблематике и поставленным в ходе обсуждения вопросам.

Круглый стол прошел в формате открытой дискуссии по заявленной проблематике и поставленным в ходе обсуждения вопросам.

В первой части круглого стола его модераторы высказав основную гипотезу о том, что «повышение транспарентности деловой информации является одновременно и фактором экономического роста и основным вектором трансформации учетно-аналитических и контрольных инструментов бизнеса», задали тон дискуссии и выступили с установочно – провокационными сообщениями.

Руководитель Департамента учета анализа и аудита Финансового университета Булыга Роман Петрович разъяснил позицию научной школы Финансового университета «Учетно-аналитические и контрольные процессы экономических субъектов информационного общества» по указанной проблематике, а также осветил основные результаты проведенного в 2019 году представителями этой научной школы исследования «Повышение информационной прозрачности деятельности хозяйствующих субъектов» (на примере кредитных организаций).

Заместитель директора Департамента обработки отчетности Банка России Короп Станислав Викторович раскрыл позицию делового сообщества и Банка России в части недостатков и возможностей современных учетных и программных инструментов для повышения транспарентности деловой информации.

Директор Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Министерства финансов Российской Федерации Шнейдман Леонид Зиновьевич высказался о позиции регулятора по отношению к тенденциям по совершенствованию учета и аудита с целью повышения информационной прозрачности информации о деятельности экономических субъектов.

Вторая часть круглого стола прошла в форме дебатов практикующих специалистов с представителями зарубежного и отечественного вузовского сообщества, консолидированных вокруг научной школы Финансового университета.

На дебаты были вынесены следующие вопросы, сформулированные модераторами круглого стола и логически вытекающие из процесса дискуссии по первой части круглого стола:

1. Современные инструменты, технологии и методики обеспечения транспарентности и достоверности бизнес-информации.

2. Тенденции совершенствования и развития учета, анализа и аудита: стоит ли сопротивляться тотальной информатизации?

3. Технология XBRL: новые возможности и риски корпоративной отчетности.

Для модерирования процесса дебатов по каждому из перечисленных вопросов были сформированы группы сомодераторов.

В ходе дебатов по первому вопросу «Современные инструменты, технологии и методики обеспечения транспарентности и достоверности бизнес-информации» руководитель направления Управления методологического сопровождения работы с данными АНО «Аналитический центр при Правительстве Российской Федерации» Саваровская Ольга Борисовна от имени практикующих специалистов высказала позицию по вопросу проектируемых подходов к управлению государственными данными.

В ходе дебатов по первому вопросу «Современные инструменты, технологии и методики обеспечения транспарентности и достоверности бизнес-информации» руководитель направления Управления методологического сопровождения работы с данными АНО «Аналитический центр при Правительстве Российской Федерации» Саваровская Ольга Борисовна от имени практикующих специалистов высказала позицию по вопросу проектируемых подходов к управлению государственными данными.

От вузовского сообщества ей оппонировали доцент кафедры бухгалтерского учета и финансового анализа Вроцлавского экономического университета (Польша) Иоанна Кочар и профессор Департамента учета, анализа и аудита Финуниверситета Бариленко Владимир Иванович, осветившие проблематику использования современного инструментария (технологий) формирования и раскрытия деловой информации исходя из актуального во всем мире стейкхолдерского подхода.

Доцент Департамента учета, анализа и аудита Сафонова Ирина Викторовна в качестве аргумента по дискутируемому вопросу и позиции научной школы Финансового университета доложила о методиках оценки и результатах сравнительного анализа уровня информационной прозрачности отечественных и зарубежных экономических субъектов по данным ведущих рейтинговых агентств, сформированными по итогам исследования 2019 года «Повышение информационной прозрачности деятельности хозяйствующих субъектов» (на примере кредитных организаций).

В ходе дебатов по второму вопросу «Тенденции совершенствования и развития учета, анализа и аудита: стоит ли сопротивляться тотальной информатизации?» директор аудиторской фирмы ПрайсвотерхаусКуперс Кочетков Владимир Михайлович от имени практикующих специалистов выразил позицию по вопросу перекрывают ли преимущества от автоматизации учетных и контрольных функций финансовые и кадровые издержки организации и рассказал о применении современных технологий при аудите финансовой отчетности.

От вузовского сообщества ему оппонировали профессоры Департамента учета, анализа и аудита Финансового университета Мельник Маргарита Викторовна и Ефимова Ольга Владимировна осветившие проблематику развития инструментария аудита и финансового анализа с учетом расширения их информационной базы.

Доцент Департамента учета, анализа и аудита Ермакова Марина Николаевна в качестве аргумента по дискутируемому вопросу и позиции научной школы Финансового университета доложила о предложениях по использованию аналитических возможностей учетного инструментария кредитных организаций как «технического задания» для практического применения современных информационных систем, сформированных по итогам исследования 2019 года «Повышение информационной прозрачности деятельности хозяйствующих субъектов» (на примере кредитных организаций).

В ходе дебатов по третьему вопросу «Технология XBRL: новые возможности и риски корпоративной отчетности» партнер аудиторской фирмы ПрайсвотерхаусКуперс Некрасова Екатерина Ивановна от имени практикующих специалистов выразил позицию по вопросу о перспективах и потенциальных сложностях внедрения формата iXBRL для предоставления данных компаниями-эмитентами в рамках проекта Единого европейского электронного формата.

От вузовского сообщества ей оппонировали зав. кафедрой организации производства Российского государственного аграрного университета Ворожейкина Татьяна Михайловна и зам. зав. кафедрой «Современные технологии сбора и обработки отчетности» Финансового университета Лялькова Евгения Евгеньевна, осветившие проблематику развития контрольного инструментария с использованием концепции интернета вещей и цифровой трансформации финансового рынка как предпосылки формата XBRL.

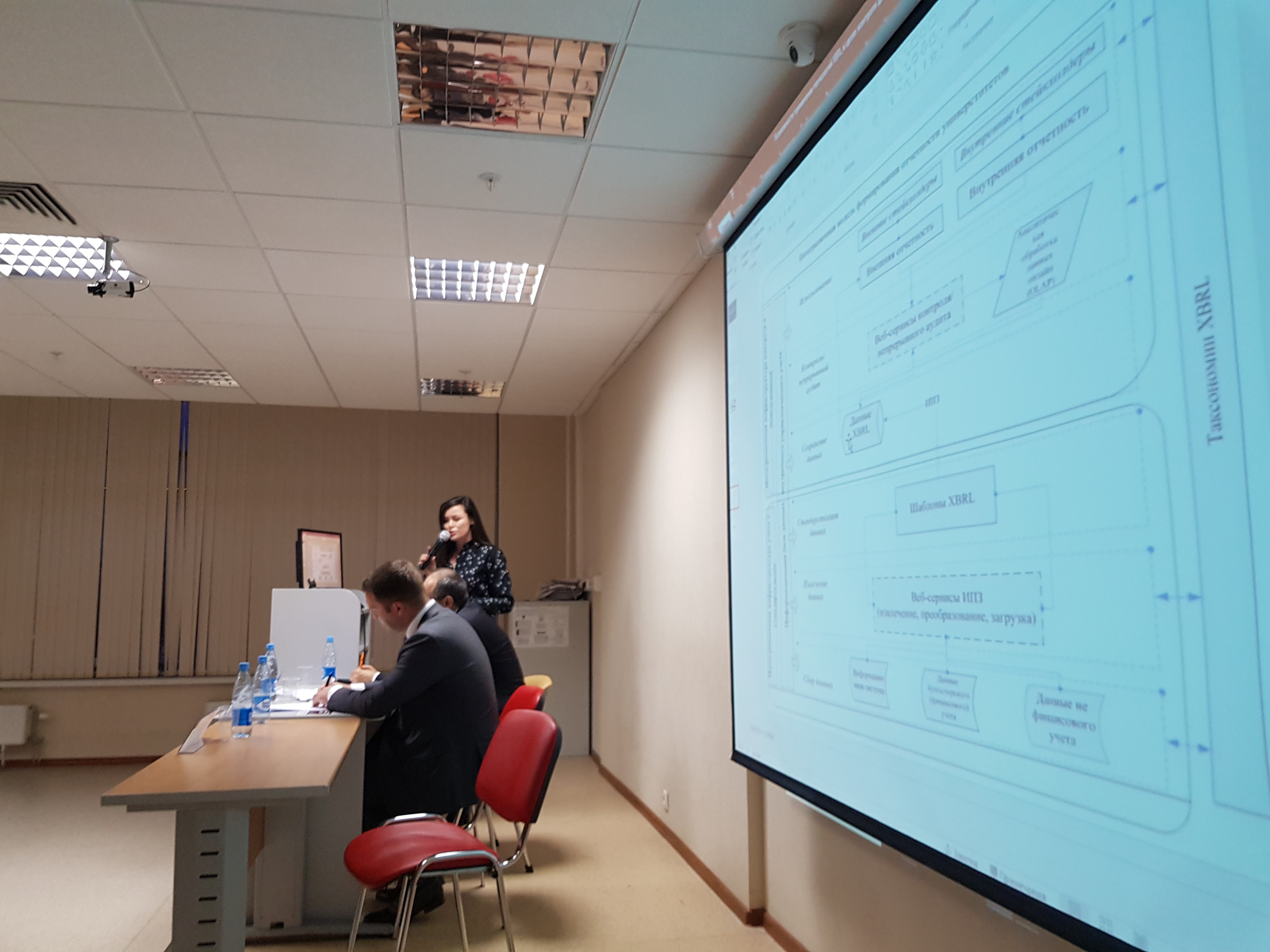

Доцент Департамента учета, анализа и аудита Бурцева Ксения Юрьевна в качестве аргумента по дискутируемому вопросу и позиции научной школы Финансового университета доложила о предложениях по возможному применению технологии XBRL для контроля деятельности университетов, сформированных по итогам исследования 2018 года «Формирование системы контроля деятельности университета в России и за рубежом».

По итогам круглого стола его участники в целом согласились с позицией научной школы Финансового университета «Учетно-аналитические и контрольные процессы экономических субъектов информационного общества» о том, что базовой концепцией стратегической трансформации учетно-аналитического и контрольного инструментария в условиях цифровой экономики является «концепция широкого взгляда», предполагающая становление бизнес-учета, бизнес-анализа и аудита бизнеса. Базовая функция институтов учета, анализа и аудита будет заключаться в обеспечении транспарентности и достоверности информации о деятельности экономических субъектов.

Проведенные в рамках научной школы последние исследования свидетельствуют о том, что технологии типа blockchain и XBRL должны стать перспективным инструментом, обеспечивающим повышение надежности и объективности информации, формируемой бухгалтерами и аудиторами для использования участниками деловых отношений. При этом, функция бухгалтера и аудитора будущего будет заключаться в выработке (содействии в выработке) профессионального суждения с целью повышения транспарентности и достоверности бизнес-информации на основании анализа большого массива данных, подготавливаемых с помощью новых IT-инструментов и технологий (прежде всего, технологий blockchain и XBRL).

Всего в круглом столе приняло участие 70 чел., в том числе: специалистов – практиков - 6 чел.; представителей зарубежных вузов - 1 чел.; представителей российских вузов (кроме НПР Финансового университета) - 7 чел.; ученых научной школы Финансового университета «Учетно-аналитические и контрольные процессы экономических субъектов информационного общества» - 51 чел.

http://www.fa.ru/org/dep/uaa/News/2019-12-03-2.12.aspx